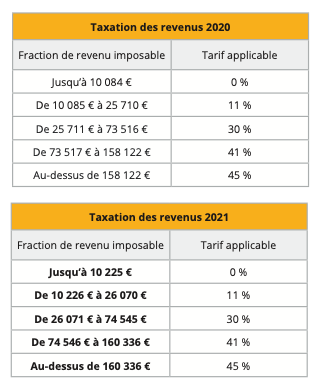

Dans le projet de loi de finances pour 2022, le barème de l’impôt pour la taxation de vos revenus 2021 est, comme chaque année, revalorisé (+1,4 % cette année) en fonction de l’inflation. Concrètement, cela décale l’entrée dans les tranches les plus élevées du barème. Par exemple, l’entrée dans la tranche d’imposition à 30 % se fera à 26 071 € au lieu de 25 711 €. Cette nouvelle grille sera utilisée pour votre déclaration de revenus du printemps prochain, sous réserve que le projet de loi de finances soit adopté en l’état.

BON À SAVOIR : Le taux neutre peut être choisi si vous ne souhaitez pas communiquer votre « vrai » taux de prélèvement à votre employeur. Il se rapproche du taux applicable à un contribuable célibataire sans enfant ne percevant aucun autre revenu que son salaire.

Corrélativement, les barèmes de taux neutre du prélèvement à la source sont revalorisés dans les mêmes proportions.